Operadoras de Pensiones recuperan minusvalías y superan rendimientos históricos

Las Operadoras de Pensiones han mostrado una notable resiliencia y capacidad de recuperación tras la crisis de los mercados mundiales del año 2022. Los datos recientes indican que las Operadoras no solo han recuperado las minusvalías, registradas hace dos años, sino que también han superado los rendimientos históricos que se reportaron previo a dicha crisis. Esto revela una recuperación robusta y sostenida que ha permitido a los afiliados ver incrementos significativos en sus fondos del Régimen Obligatorio de Pensiones Complementarias (ROPC), tal y como puede ser comprobado en los estados de cuenta que reciben de forma periódica.

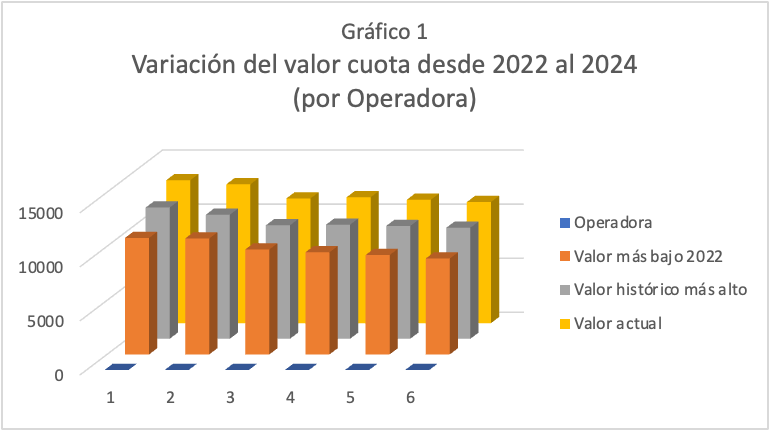

La variación del valor cuota del ROPC se ubica entre 19,78% y 26,34%, según la Operadora, cuando se compara el valor más bajo que registraron las Operadoras en el año 2022, durante la crisis, con el valor actual, con fecha 16 de junio del 2024. Con esta variación incluso se superan los valores más altos que registraron las Operadoras entre enero y junio del 2022.

El valor cuota es la unidad de medida en la que se expresan los recursos acumulados por un trabajador en su fondo de capitalización individual y que se expresa en colones. Su importancia radica en que, a partir de él, se puede determinar la rentabilidad y el crecimiento del fondo individual administrado.

El valor cuota, a nivel técnico, es una unidad de participación en un fondo de pensiones. Cuando los afiliados realizan aportes a los fondos de pensiones, esos aportes se convierten en cuotas. Por ejemplo, si el valor cuota de un fondo es ₡10.000 y el afiliado hace un aporte de ₡100.000, acumula 10 cuotas en el fondo. El valor cuota aumenta o disminuye diariamente según el valor de las inversiones y los rendimientos que genera como resultado del trabajo que realizan las Operadoras.

Esto significa que si el valor cuota sube a ₡12.000, las mismas 10 cuotas aportadas por el afiliado ahora valdrán ₡120.000, o sea, tuvo un incremento de ₡20.000 o 20% en su fondo personal. Así, el crecimiento o disminución del valor cuota refleja la baja o incremento de los fondos para la jubilación.

En la siguiente tabla que se elaboró con base en datos de la Superintendencia de Pensiones (Supen), se registra la variación del valor cuota en tres momentos claves: el valor cuota más alto alcanzado en 2022 (previo a la crisis), el valor más bajo en octubre de 2022 (durante la crisis) y el valor actual al 16 junio de 2024.

Tabla 1

OPERADORA

VALOR MÁS ALTO

FECHA

VALOR MÁS BAJO EN 2022

FECHA

VALOR ACTUAL

FECHA

1

₡12.133,76

3/1/22

₡10.778,02

15/10/22

₡13.220,87

16/6/24

2

₡11.471,87

3/6/22

₡10.724,11

15/10/22

₡12.845,46

16/6/24

3

₡10.495,48

3/6/22

₡9.711,51

15/10/22

₡11.541,09

16/6/24

4

₡10.554,91

4/1/22

₡9.449,90

13/10/22

₡11.647,38

16/6/24

5

₡10.434,11

31/3/22

₡9.191,69

15/10/22

₡11.411,18

16/6/24

6

₡10.269,79

4/1/22

₡8.867,51

15/10/22

₡11.202,99

16/6/24

Fuente: Datos de la Supén

De la tabla 1 se desprende que, por ejemplo, al comparar el valor cuota más bajo que presentó la Operadora 3, en la crisis de octubre del 2022 (₡9.711,51), con el valor cuota registrado por esta a junio de 2024 (₡11.541,09), se observa una diferencia de ₡1,829.58 (18,84%). Este incremento del 18,84% en el valor cuota significa que el valor del fondo de ROPC se ha recuperado en su totalidad y está creciendo.

Ahora bien, al comparar el valor cuota histórico más alto registrado por la Operadora 3, previo a la crisis, que fue de ₡10.495,48; con el valor cuota reportado para junio 2024, que asciende a la suma ₡11.541,09; se obtienen una diferencia de ₡1.045,61. (9.96%). Esta diferencia del 9.96% refleja que, no solo se han recuperado las minusvalías, sino que también se ha logrado llegar a un valor cuota que supera los niveles históricos más altos registrados previo a crisis, por lo que el fondo del ROPC, sigue ya superó la crisis y ahora está creciendo.

Recuperación sostenida

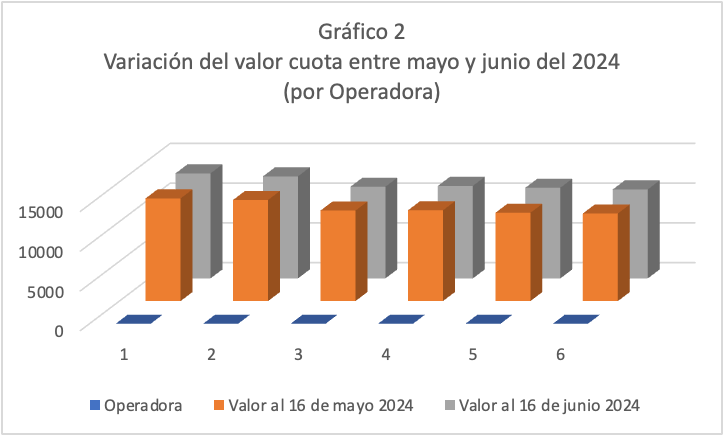

La tabla 2 presenta un análisis detallado del incremento sostenido en el valor cuota de los fondos del Régimen Obligatorio de Pensiones Complementarias (ROPC), comparando el valor cuota de junio de 2024 con el de mayo de 2024. Este incremento demuestra una tendencia de crecimiento constante que beneficia directamente a los afiliados.

Ahora bien, al comparar el valor cuota histórico más alto registrado por la Operadora 3, previo a la crisis, que fue de ₡10.495,48; con el valor cuota reportado para junio 2024, que asciende a la suma ₡11.541,09; se obtienen una diferencia de ₡1.045,61. (9.96%). Esta diferencia del 9.96% refleja que, no solo se han recuperado las minusvalías, sino que también se ha logrado llegar a un valor cuota que supera los niveles históricos más altos registrados previo a crisis, por lo que el fondo del ROPC, sigue ya superó la crisis y ahora está creciendo.

Tabla 2

Operadora

Valor al 16 de mayo 2024

Valor al 16 de junio 2024

Dif. Valor

Dif %

1

₡12.924,60

₡13.220,87

₡296,27

2,29%

2

₡12.727,70

₡12.845,46

₡117,76

0,93%

3

₡11.392,90

₡11.541,09

₡148,20

1,30%

4

₡11.427,83

₡11.647,38

₡219,55

1,92%

5

₡11.112,00

₡11.411,18

₡299,18

2,69%

6

₡11.028,88

₡11.202,99

₡174,12

1,58%

Fuente: Datos de la Supén

Tomando ahora como ejemplo a la Operadora 1, el valor cuota al 16 de mayo de 2024 era de ₡12.924,60, mientras que al 16 de junio de 2024 aumentó a ₡13.220,87. Este incremento de ₡296,27 representa un crecimiento del valor cuota del 2,29% en un solo mes.

Este crecimiento sostenido del valor cuota muestra que las estrategias de inversión implementadas por las Operadoras están funcionando eficazmente para maximizar los retornos a los fondos de los afiliados.

Causas en las variaciones de la rentabilidad de los fondos de pensiones

Édgar Robles, exsuperintendente de Pensiones y director del posgrado en Economía de la Universidad de Costa Rica (UCR) explicó las razones detrás de la recuperación de las minusvalías y las rentabilidades de los fondos del ROPC. Confirma que los fondos no solo se han recuperado completamente de las minusvalías sufridas durante la crisis del 2022, sino que ahora están generando rendimientos positivos.

Señala factores clave para esta realidad. En primer lugar, "Costa Rica es ahora un país más seguro para los inversionistas", dice Robles. Esto es valioso, afirma el especialista, porque una porción importante de los recursos del ROPC está invertido en títulos del gobierno costarricense, los cuales se han apreciado significativamente. Esto genera mayor seguridad y confianza en el país que ha fortalecido el mercado de valores local.

En segundo lugar, el hecho de que las tasas de interés bajarán ha sido fundamental.

“A medida que las tasas de interés bajan, el valor de los títulos del gobierno aumenta, generando plusvalías para los fondos de pensiones. Esta tendencia de disminución de las tasas de interés ha beneficiado directamente a los fondos, incrementando el valor de sus inversiones en títulos del gobierno”, explicó Robles.

El tercer factor importante es el rendimiento de las inversiones en mercados internacionales. Las Operadoras con inversiones en mercados extranjeros han visto crecer su valor. La reciente devaluación del tipo de cambio ha incrementado aún más la rentabilidad en colones, ya que las inversiones en dólares han ganado valor al convertirse a la moneda local.

"Las inversiones internacionales han repuntado porque las Operadoras que tienen inversiones en mercados internacionales han visto crecer su valor, y además, la devaluación del tipo de cambio ha ayudado en la rentabilidad", agrega Robles.

Además de estos tres factores, la mejora en la calificación crediticia de Costa Rica ha reforzado la confianza en el mercado, atrayendo más inversiones y apreciando los títulos locales. Esto ha contribuido a un entorno de inversión más favorable y ha sostenido el crecimiento de los fondos del ROPC.

¿Qué le espera al ROPC?

Robles señaló que se espera que la continua baja en las tasas de interés aumentará el valor de los títulos, beneficiando aún más a los fondos del ROPC.

“Además, aunque el comportamiento futuro de los mercados internacionales es incierto, actualmente estos mercados están en niveles históricos máximos y siguen creciendo, lo que contribuye positivamente a las rentabilidades de los fondos de pensiones. Aunque nadie sabe con certeza hasta cuándo durará este crecimiento, por el momento está en niveles máximos históricos y sigue creciendo", mencionó el especialista.

Todo lo anterior confirma que las decisiones estratégicas de inversión en el mercado local e internacional están rindiendo los frutos de una prudencial adquisición de activos financieros por parte de las Operadoras de Pensiones en beneficio de los afiliados y pensionados del ROPC.

Para las Operadoras de Pensiones es crucial hacer la diferencia entre "minusvalías" y "pérdidas". Las minusvalías se refieren a las fluctuaciones temporales en el valor de los activos, que pueden recuperarse con el tiempo a medida que los mercados se estabilizan y las inversiones vuelven a crecer. Por otro lado, las pérdidas implican una reducción permanente en el valor de los activos. Esta distinción es fundamental para entender el rendimiento de los fondos de pensiones. Nuestra sólida recuperación y los rendimientos históricos alcanzados demuestran que lo que se presentaron fueron minusvalías pues las mismas se recuperaron reafirmando la resiliencia de nuestros fondos.

Esperamos que en el futuro exista una mayor concientización sobre esta diferencia, especialmente de cara al público, para una mejor comprensión del desempeño de los fondos de pensiones.

Cualquier información adicional puede comunicarse con la periodista Daniela Cerdas Espinoza al número 60435983

Diputados descartan pérdidas del ROPC en el 2022

La Comisión Permanente Especial de Control de Ingreso y Gasto Público concluyó que las minusvalías o pérdidas contables que tuvieron las Operadoras de Pensiones en el 2022 se relacionaron directamente con los efectos postpandemia y no por alguna incorrecta decisión de inversión de las Operadoras, ya que fueron hechos exógenos del mercado que estaban fuera de su control.

Así se desprende del informe final de la investigación legislativa, expediente 23.274, que se realizó, desde octubre del 2022, con el fin de determinar las causas de las minusvalías que las Operadoras de Pensiones registraron hace dos años.

Se indicó en el informe final de mayoría, aprobado por los diputados el jueves anterior, que las minusvalías en los portafolios de las Operadoras de Pensiones fueron resultado de una combinación del crecimiento económico, la crisis de contenedores, las presiones inflacionarias, los eventos geopolíticos, la guerra Rusia-Ucrania, la incertidumbre sobre la política de la FED y los incrementos en los precios de las materias primas.

Estos eventos, junto con el aumento en las tasas de interés, tanto a nivel global como local; crearon un escenario de alta volatilidad e incertidumbre en los mercados financieros y esto tuvo un impacto en las inversiones del Régimen Obligatorio de Pensiones Complementarias (ROPC).

El documento final revela que, a partir del segundo trimestre de 2023, se observó una reversión en el proceso de registro de minusvalías, lo que ha contribuido significativamente a la recuperación financiera sostenida de los rendimientos obtenidos del Régimen Obligatorio de Pensiones Complementarias (ROPC) por parte de las Operadoras. Esto confirma el cumplimiento de la promesa realizada por los representantes de las Operadoras de Pensiones durante la investigación.

Durante la discusión del informe que llevaron a cabo los diputados de la Comisión, la diputada del Partido Unidad Social Cristiana, Vanessa Castro, recalcó que las minusvalías fueron producto de la inestabilidad de los mercados. Añadió que es importante prever este tipo de situaciones para proteger a aquellas personas ya pensionadas para que no se vean afectados al materializar las minusvalías.

Para Danilo Ugalde, director ejecutivo de la Asociación Costarricense de Operadoras de Pensiones (ACOP), lo importante de este proceso de investigación es que se ratifica que los sistemas de inversiones de las Operadoras de Pensiones son seguros y no permitieron mayores minusvalías que las generadas por los mercados. Agregó que el informe es muy claro en indicar que fueron razones exógenas que generaron las minusvalías y no las inversiones que realizaron las operadoras.

“Hoy en día esas mismas inversiones que se habían realizado durante la crisis, que no se han modificado, están generando rendimientos positivos que permitieron una recuperación del 100% de las minusvalías y han revalorado las carteras de manera positiva para los afiliados. Las operadoras hoy están por encima del mejor resultado del valor cuota en el 2022; o sea, se recuperaron las minusvalías y se generaron, además, rendimientos positivos para los afiliados”, manifestó Ugalde.

Mercado pequeño

Durante la investigación se cuestionó si la estrategia seguida por las Operadoras de Pensiones al colocar un porcentaje importante de los recursos en mercados extranjeros, que la ley les permite, fue un elemento adicional que ha contribuyó en la generación de pérdidas contables en los fondos del ROPC.

Se concluyó que el país no genera la suficiente oferta de instrumentos financieros para permitir que los ahorros de los fondos de pensión se inviertan internamente, dado el alto volumen que estos representan y las inversiones en el extranjero han venido a fortalecer el principio de diversificación que promueve la Ley de Protección al Trabajador.

“La limitación que presenta el mercado interno para canalizar los ahorros de los fondos de pensiones ha llevado a las Operadoras a recurrir a estrategias de inversión que implican la selección de instrumentos en los mercados internacionales, que además buscan diversificar riesgos e invertir en mercados financieros con mayor desarrollo y evaluaciones que el local.

Sobre esto último, es importante recalcar que, si bien el mercado local enfrenta limitaciones para colocar los recursos de los fondos, un aspecto muy relevante es la diversificación, ya que el gestor de los fondos tiene la responsabilidad de invertir y hacerlo conforme a estrategias y políticas que mitiguen riesgos, generen rendimientos atractivos y que logre el principio que, popularmente se denomina ‘no poner todos los huevos en la misma canasta’”, explica el análisis.

La investigación expone que el ROP ha mostrado un crecimiento continuo desde su origen, llegando a representar un 25% del Producto Interno Bruto, alrededor de nueve billones de colones, creciendo poco más de 10 veces entre el 2008 y el 2022.

Cualquier consulta adicional comunicarse con Daniela Cerdas Espinoza, periodista de ACOP, al número 60435983.

Derecho de respuesta al artículo titulado: ‘Todas las OPC invierten fondos de pensiones del ROP en BlackRock, Pimco Global Advisor y JP Morgan Asset Management’

Ante la publicación del Semanario Universidad del 24 de enero del 2024, titulada “Todas las OPC invierten fondos de pensiones del ROP en BlackRock, Pimco Global Advisors y JP Morgan Asset Management”; desde la Asociación Costarricense de Operadoras de Pensiones (ACOP) se aclara que dicha afirmación no es exacta. Ninguna Operadora de Pensiones invierte los recursos del ROPC en esas firmas ni mantiene ningún tipo de relación comercial con ellas.

La interpretación del Semanario Universidad no refleja la realidad de cómo funcionan las inversiones que realizan los fondos de pensiones complementarios de Costa Rica.

Las inversiones se realizan a través de una canasta de activos (acciones, bonos, y otras clases de activos) de terceros estructurados por estas firmas, no en acciones propias de las empresas indicadas en la nota periodística de comentario. Dichas empresas son reconocidas internacionalmente como los principales administradores de activos de inversiones a nivel mundial, invierten en mercados regulados y son supervisados en cada uno de los países donde mantienen oficinas de gestión de estos activos financieros.

Lo que estas firmas realizan como administradores de activos, es la composición de portafolios con diversas opciones de instrumentos financieros de bajo costo y riesgo para invertir, conocidos como “canastas de activos financieros”, puestos a disposición de todos los inversionistas del mundo, incluidas las Operadoras de Pensiones Costarricenses.

BlackRock Asset Management Ireland Limited, BlackRock Fund Advisors USA, PIMCO Global Advisors (Ireland) y JP Morgan Asset Management (Europe) SARL son creadores y administradores de instrumentos de inversión, no destinos directos de las inversiones de las Operadoras de Pensiones y se encuentran dentro mejores gestoras de activos del mundo según, de las World's Top Asset Management Firms, elaborado por ADV Ratings, lo que implica que los dineros de los fondos de pensión de Costarricenses, se invierten en el extranjero de forma segura, con una relación riesgo/rendimiento dentro del apetito a riesgo del Gobierno Corporativo de cada Operadora.

Las Operadoras de Pensiones invierten en instrumentos, ya sean ETFs, UCITS, o fondos mutuos y estas empresas estructuran estos instrumentos de inversión, al igual que lo hacen las sociedades de fondos de inversión en Costa Rica.

La Operadoras invierten en instrumentos conocidos como ETFs, UCITS, o fondos mutuos, ya que son sumamente eficientes y generan muchos beneficios para los verdaderos propietarios de los fondos, los afiliados, como lo demuestran los result ados. Por ejemplo, el 22 de enero de este año, el medio El Financiero informó que los "Fondos del ROP volvieron a crecer a doble dígito en 2023", haciendo referencia a las mismas inversiones que se indican en este artículo.

Los expertos consultados por el Semanario Universidad cuestionaron que se impulse la inversión de los fondos de pensiones en el exterior, cuando podrían usarse en inversión pública. Es importante aclarar que más del 80% de las emisiones registradas en el país están concentradas en dos emisores: el Ministerio de Hacienda y el Banco Central y lamentablemente las emisiones privadas son muy limitadas y esporádicas en el mercado local.

Las Operadoras se ven obligadas a salir a invertir en el extranjero porque la oferta de bonos o para invertir en Costa Rica es pequeño (lo que en la publicación mencionan como corrigiendo las imperfecciones en el mercado costarricense). Hay carencia de vehículos de inversión, así como de estructuradoras y de emisiones a las que se pueda acceder; pero no nos hemos quedado con los brazos cruzados.

Las Operadoras de Pensiones hemos hecho gestiones para poder invertir en proyectos de obra pública a nivel nacional, desarrollo de viviendas populares y contribuir con el crecimiento del país, y tenemos toda la disposición para ello. No obstante, no se han logrado concretar ningún proyecto viable.

Es indispensable que se defina una ruta país que involucre todos los actores, Gobierno, empresas, Operadoras, donde además de tener identificadas las necesidades de inversión, se realicen los estudios de prefactibilidad, factibilidad y se logre hacer la estructuración necesaria de los proyectos de infraestructura, vivienda, movilidad y otros, con su respectiva calificación de riesgo, de tal forma que pueda ser llevada al mercado de valores.

Se reitera el compromiso absoluto con la transparencia y la diligencia en la gestión de los recursos de los afiliados, donde las Operadoras poseen una fuerte estructura de gobierno corporativo, definida desde la Ley de Protección al Trabajador, reglamentos y normativa interna, a través de los Comités de Riesgo, Comités de Inversiones y sus Juntas Directivas, los cual es garantía en la administración de los recursos de nuestros afiliados. Estamos abiertos y dispuestos a brindar explicaciones completas y claras, en aras de garantizar una información precisa y completa para los dueños de los fondos que administramos.

Personas que usen el ROPC para adelantar retiro perderían su segunda pensión

(9 de noviembre 2023). Si bien en la actualidad un jubilado cuenta con dos pensiones al momento de su retiro (el IVM y el ROP) de aprobarse el Proyecto de Ley 23.547 que se discute en la Comisión de Asuntos Sociales, solo tendría opción al subsidio de la Caja Costarricense de Seguro Social (CCSS) en lugar de los dos que tiene en la actualidad.

Así lo señala con preocupación la Asociación Costarricense de Operadoras de Pensiones (ACOP). “Hoy en día, un pensionado tiene derecho a una pensión que equivale alrededor del 65% de su salario, pero con dicha reforma, al utilizar sus fondos del ROPC que corresponden al 20% de complemento, se quedará sin esta ayuda, de manera que el porcentaje de su pensión con respecto a su ingreso actual sería de un 50% o menos”, alertó Danilo Ugalde, director ejecutivo de ACOP.

El problema es que quienes se sienten tentados a retirarse antes y no cuentan con fondos suficientes en el ROPC, deberán buscar otros recursos para lograrlo. Entonces se endeudan por el resto de su vida y con menos ingresos al mes por haber invertido los recursos del ROPC.

El promedio de ahorros en el ROPC de un afiliado en nuestro país es de 6,5 millones de colones y para hacer un adelanto de pensión se requiere como mínimo un aporte de 26 millones. Es decir, para que una persona pueda aplicar al proyecto deberá disponer de un extrafinanciamiento de alrededor de 20 millones de colones, lo que implica un endeudamiento por el resto de sus años de vida y con menos ingresos.

Otro punto importante es que, si las personas apuestan a quedarse solo con el IVM, no están teniendo en cuenta que es un sistema que ha dado alertas de crisis y que, eventualmente, este sistema podría colapsar. En este caso perder la ayuda complementaria del ROPC los pone en riesgo de sufrir una crisis, ya pensionados y con edad avanzada.

Proyecto que utilizaría el ROP para adelantar la pensión podría ser inconstitucional

(13 de noviembre del 2023). La Asociación Costarricense de Operadoras de Pensiones (ACOP) señala que existen al menos dos sentencias de la Sala IV que eventualmente harían inconstitucional el Proyecto de Ley 23.547 que busca utilizar los fondos ahorrados por los costarricenses en el ROPC para adelantar su retiro laboral, el cual se aprobó la semana anterior en la Comisión de Asuntos Sociales de la Asamblea Legislativa.

La Sala Constitucional ha basado sus argumentos en dos ejes principales: el ROPC fue creado con el único fin de ser un complemento de un desgastado régimen de pensiones de la Caja Costarricense de Seguro Social, más conocido como el IVM; y de garantizar al jubilado una vejez digna. Cuando habla de pensión, la Sala Constitucional se refiere a una prestación periódica de dinero.

El segundo argumento es que el ROPC cumple con los “aspectos esenciales de justicia social presentes en la Constitución Política y que, según la propia Carta Magna, esos principios son irrenunciables”, recalcó Danilo Ugalde, presidente de ACOP.

Entre las sentencias que respaldan dicho respaldo al ROPC están las sentencias N°2014- 3343 y la N°2019-012226, donde puntualmente se expresa que se debe reforzar el régimen existente para propiciar su mejora y las personas sean capaces de cubrir sus necesidades básicas a partir de su jubilación.

Seis razones por las cuales las publicaciones del Semanario Universidad sobre el ROPC son imprecisas y falsas

Las Operadoras de Pensiones rechazan la publicación realizada por el Semanario Universidad, el 12 de abril del 2023, titulada “Operadoras pagaron más de ₡30.700 millones a intermediarios por gestionar inversiones que generaron pérdidas”; la cual contiene graves errores de interpretación y descontextualización de datos. Por lo tanto, se aclara lo siguiente:

Sobre el supuesto pago de ₡700 millones a intermediarios por gestionar inversiones. Esa afirmación es incorrecta. ¿Por qué?

Para realizar su reportaje, las periodistas Daniela Muñoz y María Nuñez, cometieron el error de sumar la comisión anual correspondiente a un 0,35% por administración de todas las Operadoras de Pensiones para el período 2022, que corresponde al costo por administrar el fondo del Régimen Obligatorio de Pensiones Complementarias (ROPC) de todas las Operadoras y que está definida y regulada por ley, llegando a interpretar que ese monto, que suma ₡30.700 millones, correspondía al pago de comisiones a intermediarios financieros en el año 2022, lo cual es incorrecto.

En los estados de resultados del ROPC, los estados financiaron contienen unas notas, las cuales detallan el origen del cobro de comisiones. Esas notas, en efecto, indican que el monto se refiere a la comisión del 0,35% que las operadoras requieren para cubrir sus costos de operación. Esos estados financieros están debidamente auditados por los respectivos auditores contratados por cada Operadora.

¿Cómo se llegó a determinar el error? En la publicación se indica el monto, en millones de colones, que cada Operadora habría pagado a los intermediarios; siendo que esos montos son idénticos al monto por comisiones del 0,35% que cada una de las Operadoras Pensiones mencionadas en el reportaje recibió por administración del ROPC en el 2022, y que está expresado en los estados financieros de cado una de ellas y explicado por medio de las notas a dichos estados. Los estados financieros son públicos y están a disposición de quien desee comprobarlos, en la página web de cada entidad y la Supen.

Sobre la legalidad del uso de intermediarios o gestores de inversiones por parte de las operadoras.

Los intermediarios o gestores de valores son personas físicas o jurídicas, debidamente autorizadas por las entidades reguladoras de los mercados de valores, que prestan el servicio de compra y venta de valores, ya sea por cuenta propia o de terceros, en operaciones realizadas en las bolsas de valores o fuera de ellas. Su uso no es exclusivo de las Operadoras de Pensiones, sino que es muy común en todos los actores que conform an el ecosistema de inversiones del mundo. En Costa Rica, la contratación de estos gestores, por parte de las Operadoras, está autorizada y estrictamente regulada por el Reglamento de Gestión de Activos de la Superintendencia de Pensiones (Supen), normativa que, en su capítulo X, define los ocho requisitos que estos intermediarios deben cumplir, para que puedan ser contratados por las Operadoras. Allí se advierte que el órgano de Dirección deberá documentar, divulgar y mitigar los riesgos para la elección de los proveedores e indicar las razones por las cuales lo escogió́”. Por tanto, la práctica de emplear gestores o intermediarios es normal y legamente posible y no existe nada turbio o ilegal en los servicios brindados por estas entidades, como lo hace ver la publicación a la que damos respuesta.

¿Por qué se contratan intermediarios financieros? El costo para la Operadora de realizar, por cuenta propia, la compra y venta de instrumentos en las bolsas de valores dentro o fuera de las fronteras, por medio de plataformas tecnológicas de negociación, normalmente es más oneroso que hacerlo mediante intermediarios, los cuales cobran comisiones muy bajas por el servicio a las Operadoras de Pensiones por ser inversionistas institucionales y administrar grandes cantidades de recursos.

Al administrar las Operadoras de Pensiones dinero de las costarricenses, están obligadas a garantizar la administración responsable y eficiente de los fondos. Una manera de invertir, velando por el resguardo de los recursos de los afiliados, lo constituye el uso de gestores que se contratan a bajo precio y están debidamente autorizados, por los Supervisores de cada país, toda vez que ellos conocen los mercados y tienen gran cantidad de experiencia acumulada debido a las múltiples inversiones que realizan a diario.

Sobre el supuesto cobro de hasta un 4,2% de comisión por administración de los fondos, en lugar del 0,35% establecido por la normativa.

Esa afirmación es incorrecta. No es cierto que “por rebajo mensual, las Operadoras cobren a los afiliados doce veces el monto fijado por normativa para administrar el ROPC”. Legalmente, eso sería imposible, pues el tope normativo es 0,35% anualizado.

Nuevamente, las periodistas erraron en la forma de calcular dicha comisión, ya que dividieron la comisión reflejada en los estados de resultados del ROPC, entre resultado del periodo del fondo administrado.

La forma correcta para realizar la determinación de la comisión por administración es tomar el activo total del fondo (total de títulos y recursos del fondo) y dividirla entre el monto de comisión total cobrada, lo que genera una comisión de 0,35%, y con ello se confirma que se está cumpliendo con la normativa vigente.

Otro posible error que cometieron en la publicación es suponer erróneamente que las Operadoras de Pensiones, cobran una comisión del 0,35% mensual, la cual multiplicada por 12, nos da como resultado un 4,2%. Insistimos la comisión de administración del ROPC autorizada a las Operadoras es de 0,35% anual, y se cobra de forma mensual.

La ley de Protección al Trabajador, que en su artículo 49, relativo a “comisiones por administración de los fondos”: estipula: “La estructura de comisiones de cada operadora u organización social deberá ser aprobada por la Superintendencia, para el efecto de velar por el cumplimiento de las disposiciones de esta ley”. Es decir, las Operadoras de Pensiones no pueden cobrar una comisión de administración del ROPC superior al 0,35% anualizado que está definida en el Reglamento Apertura y Funcionamiento. Nuevamente, una forma incorrecta al manejar los datos que genera una información que afecta la credibilidad y la confianza de los afiliados en las Operadoras de Pensiones.

La normativa definió que, a partir del 2011, el porcentaje de comisión sería hacia la baja; en ese entonces, se reconocía un 1,10% de comisión a las Operadoras; en la actualidad, ese porcentaje bajó, gradualmente, hasta un 0,35% en el año 2020, el cual es el que se mantiene en la actualidad.

La comisión de administración del ROPC que se cobra actualmente es una de las más bajas, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la FIAP.

Sobre el ligamen que se hace entre el cobro de comisiones a los gestores y las minusvalías.

Nuevamente se incurre en afirmación incorrecta. No es cierto que las minusvalías del 2022 obedecen al pago de comisiones a los gestores de inversión, como se afirmó al indicar que las “pérdidas del año (2022) fueron gastos por comisiones a terceros”.

Como bien se explicó en el punto uno, el medio de comunicación consigna erróneamente que las operadoras pagaron, entre todas, ₡30.700 millones de comisiones a intermediarios, cuando, más bien, ese monto refiere a las comisiones que dichas Operadoras recibieron de los afiliados por concepto de administración del ROPC.

No tiene relación el pago de comisiones a gestores de inversiones nacionales o internacionales, que hace el Semanario Universidad, con las minusvalías presentadas en el año 2022, siendo lo correcto, como lo han afirmado la Supén, economistas reconocidos y exsuperintendentes, que han comparecieron recientemente ante los diputados; “que fue la volatilidad de los mercados financieros globales y locales, la causa de las minusvalías vistas en los estados de cuenta de los afiliados”.

Sobre el supuesto “empecinamiento de las operadoras por invertir en dólares”.

Nuevamente se incurre en afirmaciones incorrectas. Es incorrecto decir que las Operadoras de Pensiones “metieron cabeza” realizando más inversiones en el exterior.

El ROPC asciende a ₡9,4 billones y representa cerca del 10% del Producto Interno Bruto (PIB) del país, por lo que el mercado local se queda corto para invertir tal cantidad de recursos. Esto, a pesar de que el 65% de los fondos del ROPC están invertidos en el mercado local, en dólares y colones, en bonos del Ministerio de Hacienda y el Banco Central de Costa Rica (BCCR).

El 35% restante se tranza en dólares o monedas diferentes al colón. ¿Por qué las Operadoras invierten en dólares? Ya se ha mencionado que, dada la estrechez del mercado de valores costarricense, obliga a las Operadoras de Pensiones a invertir en el exterior, y, el mandato de las Operadoras, es pagar las mejores pensiones a sus afiliados, lo cual se logra realizando las inversiones que generen mayores réditos a esas personas. Gracias a cómo las operadoras han manejado esa inversión es que, cuando un afiliado se pensiona, el 70% de lo que recibe del ROPC proviene de los rendimientos producto de dichas inversiones.

Sobre la afirmación de que la política de inversión de las Operadoras de Pensiones ha ocasionado “pérdidas”.

Nuevamente se hacen afirmaciones incorrectas. Las Operadoras de Pensiones responden a una estructura de gobierno corporativo en la que constituyen distintos comités que vigilan por que se lleve a cabo una adecuada asignación de recursos, tratando de mitigar los riesgos asociados y de generar las mejores rentabilidades a los afiliados.

Entre estos órganos destacan el Comité de Riesgo, el Comité de Inversiones y la Junta Directiva. La estructura que soporta la política de inversiones garantiza la recuperación en momentos de minusvalías. Esto quiere decir que la existencia de dicha política de inversión, lejos de ser la causa de las supuestas pérdidas citadas por el medio de comunicación, más bien, garantiza a las personas trabajadoras la seguridad y el resguardo de sus recursos. Prueba de ello es que, desde el año 2000, cuando nació el ROPC, a la fecha, en todos los meses que las Operadoras han invertido los recursos de los afiliados, en el 90% se ha tenido plusvalías o ganancias.

Finalmente, se reitera, a las personas trabajadoras y a todos los costarricenses, la gestión transparente y oportuna de sus recursos por parte de las Operadoras de Pensiones, y se les invita a ponerse en contacto con su Operadora, en caso de dudas, o a revisar los estados financieros auditados para comprobar la verdad de nuestras palabras.

Estamos seguros de que las condiciones adversas del mercado pasarán y se superarán, como está ocurriendo, y reafirmamos nuestro compromiso de seguir haciendo crecer el patrimonio de nuestras personas afiliadas para que, tal y como lo dicta la ley, podamos recibir mayores y mejores pensiones.

Derecho de respuesta al artículo titulado: “Caída en ganancias del 19% del gestor BlackRock afectaría inversiones de las seis operadoras del ROP

Ante la publicación del Semanario UNIVERSIDAD del 26 de abril del 2023, titulada “Caída en ganancias del 19% del gestor BlackRock afectaría inversiones de las seis operadoras del ROP”, las Operadoras de Pensiones desean aclarar a afiliados, pensionados y comunidad en general, que esa afirmación es temeraria y no es cierta ¿Por qué? Porque ninguna operadora de pensiones invierte los recursos del ROPC en la empresa denominada Black Rock, Inc.

Llama poderosamente la atención que la noticia sugiere una correlación entre el resultado económico de BlackRock, Inc. y los rendimientos del fondo del ROPC, sin precisar cómo se produce ese supuesto impacto o afectación. Con certeza afirmamos que dicha correlación no existe, porque las Operadoras de Pensiones no invierten el ROPC en acciones de Black Rock, Inc.

Las Operadoras de Pensiones no tienen relación comercial directa con la empresa BlackRock, Inc. sino que, por medio de sociedades de gestión de activos, conocidas bajo el nombre de BlackRock Asset Management, estructuran y administran portafolios de inversión que permiten una gran diversificación de las inversiones, los cuales son utilizados en todo el mundo, por fondos de pensiones, aseguradoras y bancos centrales de países. Estas sociedades de gestión de activos son diferentes e independientes de BlackRock, Inc., y permiten invertir a través de ellas en industrias tan diversas como: constructoras de autos, farmacéuticas, tecnología y alimenticios, entre muchos otros. Por ello, no tienen que ver las utilidades o pérdidas reportadas por BlackRock, Inc., con el desempeño de los portafolios del ROPC, aunque estos en parte tengan títulos adquiridos por medio de empresas como BlackRock Asset Management, que tienen independencia en relación con las inversiones que realizan las Operadoras de Pensiones para el ROPC.

Se trata de patrimonios distintos: por un lado, está el patrimonio de la empresa gestora (BlackRock Asset Management) y, por otro, el dinero que generen las inversiones del ROPC por los instrumentos financieros administrados por la firma gestora de activos (BlackRock Asset Management).

No hay relación directa entre BlackRock, Inc. y las Operadoras de Pensiones. Los títulos que comercializa BlackRock Asset Management se adquieren a través de intermediarios financieros en el mercado secundario. BlackRock, Inc. no puede vender directamente instrumentos financieros, debe hacerlo por medio de los gestores.

¿Por qué? Porque una empresa global de gestión de inversiones como BlackRock Asset Management, brinda el servicio de emitir instrumentos para que los inversionistas interesados inviertan en ellos. Uno de esos instrumentos de inversión son los ETFs (Exchange Traded Funds, por sus siglas en inglés), los cuales son vehículos que permiten invertir de manera diversificada y con bajo costo, para beneficio del fondo.

Lo que hace BlackRock Asset Management es emitir o armar “una canasta de activos financieros”, por ejemplo, con ETFs, y los pone a disposición de todos los inversionistas del mundo.

En esa “canasta de activos”, BlackRock Asset Management replica índices como el Standard & Poor’s 500. Por decirlo de alguna manera, BlackRock Asset Management compra acciones que replican el comportamiento del índice Standard & Poor’s 500 y, en esas acciones, constituidas como ETFs, es en donde las Operadoras de Pensiones invierten el ROPC, en diferentes activos subyacentes, de acuerdo con el interés de los inversionistas en instrumentos financieros de industrias, constructoras de autos, farmacéuticas y alimenticios entre otros.

Es más, cuando la operadora escoge el ETFs en el que quiere invertir, ella determina el nivel de riesgo que quiere asumir y nada tiene que ver con el gestor de las inversiones (Blackrock Asset Management, en este caso).

De hecho, al comprar un ETFs, este queda a nombre y en custodia del inversionista, o sea, del fondo administrado por cada Operadora de Pensiones.

Por eso, reiteramos: por un lado, está la empresa BlackRock Inc y sus negocios y, por otro lado, completamente aparte, están las Operadoras de Pensiones y sus inversiones en los portafolios administrados por BlackRock Asset Management.

La jerarca de la Superintendencia de Pensiones, Rocío Aguilar, ya había aclarado, en octubre del año pasado durante una audiencia ante los diputados de la Comisión de Ingreso y Gasto Público, que las Operadoras de Pensiones no invierten los fondos del ROPC en la empresa BlackRock Inc.

Sin embargo, el Semanario UNIVERSIDAD ha ignorado dichas aclaraciones de fuentes oficiales y se aventuran a realizar una publicación, absolutamente falsa, como la del 26 de abril anterior.

¿Por qué aseguramos de forma tan vehemente que no existe una relación directa entre las Operadoras de Pensiones y BlackRock, Inc.? Es fundamental aclarar que, cuando las Operadoras compran un ETFs administrado por alguna de las empresas denominadas BlackRock Asset Management, no acuden directamente a la firma gestora, sino que la compra la realizan a través de un puesto de bolsa.

La comisión que cobra el gestor por brindar a los inversionistas el servicio de administración de portafolios está implícito en el precio de mercado diario, estos emisores crean fondos diversificados para inversionistas institucionales, cuyas comisiones son sumamente bajas respecto a las que paga un inversor individual.

Desconocemos la intención de desoír el sinfín de declaraciones dadas por expertos, por el ente regulador y por las Operadoras de Pensiones, en relación con el procedimiento de inversión en el exterior y en su lugar, realizar publicaciones con preocupantes errores de interpretación de datos y de contexto, los cuales dañan, especialmente, la confianza de los afiliados, proporcionándoles información errónea sobre la gestión de sus recursos y ocasionándoles una alerta innecesaria sobre algo que no está ocurriendo ni ocurrirá.

Reiteramos nuestra anuencia para aclarar al Semanario UNIVERSIDAD, y a cualquier medio de comunicación, cualquier concepto que garantice a las personas trabajadoras información fidedigna.

Sobradamente, también hemos explicado la coyuntura de las minusvalías, ocasionada por un complicado entorno económico nacional e internacional y, como siempre, garantizamos una gestión responsable y transparente de los recursos del ROPC cuya inversión, por parte de las Operadoras de Pensiones, ha permitido que cuando un afiliado se pensione, el 70% de lo que recibe del ROPC provenga de los rendimientos producto de dichas inversiones. Abogamos por un periodismo libre, garante de la democracia que tanto nos enorgullece, pero también llamamos al ejercicio responsable y ético de éste, que nos permita a todos seguir edificando un Sistema de Pensiones Complementarias fuerte y sano.

Operadora de Pensiones denunció irregularidades en entrega del ROP que motivaron allanamientos

-Popular Pensiones presentó denuncia a finales del 2020 al detectar casos de personas que habrían retirado el fondo con certificaciones emitidas por la CCSS presuntamente alteradas

Asociación Costarricense de Operadoras de Pensiones (ACOP) reprocha dicha situación

Los allanamientos que este lunes efectuó la Fiscalía Adjunta de Probidad, Transparencia y Anticorrupción (FAPTA) fueron motivados por una denuncia que, afinales del 2020, presentó la Operadora Popular Pensiones ante las autoridades judiciales.

En aquella ocasión la Operadora Popular Pensiones, detectó casos de personas que habrían retirado los recursos del Régimen Obligatorio de Pensiones Complementarias (ROP), con certificaciones de pensión de invalidez presuntamente alteradas, es decir, eran documentos emitidos por la Gerencia de Pensiones de la CCSS, pero cuya información no correspondía con la realidad. Por ello de inmediato acudieron al Ministerio Público a interponer la denuncia.

Dicha denuncia se sustenta en un informe elaborado por la Operadora Popular Pensiones y la propia División de Seguridad del Banco Popular, cuyos sistemas de control detectaron las supuestas irregularidades.

Para la Asociación Costarricense de Operadoras de Pensiones (ACOP) es reprochable dicha situación y por ello, la Operadora Popular Pensiones, así como las demás Operadoras, prestarán toda la colaboración al Ministerio Público, durante las gestiones que se llevan a cabo dentro de la investigación que se sigue bajo el expediente 20-024657-0042-PE.

Las Operadoras de Pensiones solicitamos con vehemencia que se esclarezcan los hechos, se sienten las responsabilidades del caso, con el objetivo de seguir protegiendo los recursos del ROP, y resguardar el fin para el cual fue creado, como lo es asegurar una mejor pensión para los costarricenses.